Factores que influyen en el desempeño de los fondos y tu Estado de Cuenta

Existen muchas coyunturas y distintos acontecimientos que marcan la economía mundial.

Descubre cómo se reflejan en los resultado de tu Estado de Cuenta según el tipo de fondo que elegiste.

Estoy en el:

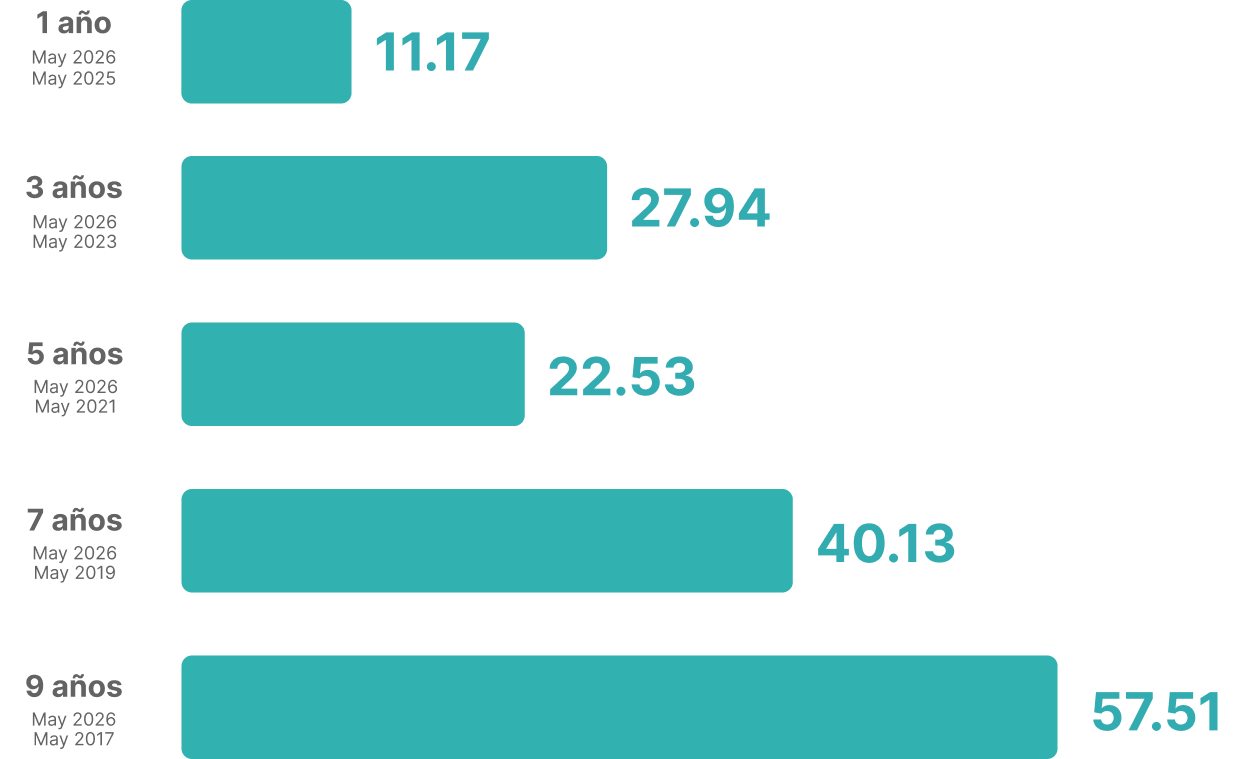

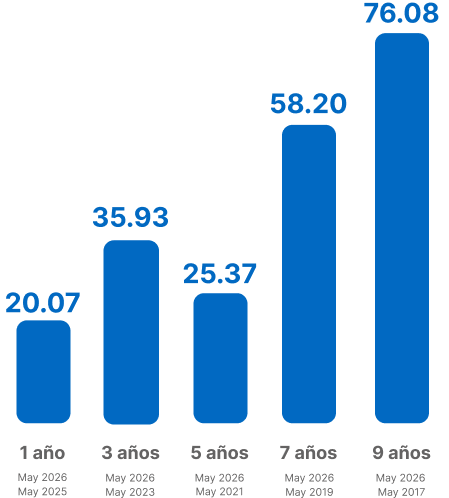

Fondo 1

Durante mayo, el fondo 1 se desenvolvió en un entorno de mercado con notorios movimientos cambiarios, principalmente marcados por la apreciación del sol frente al dólar y la evolución de las principales monedas de Latinoamérica y del G10. En este contexto, destacó el aporte favorable de la renta fija, tanto en dólares como en moneda local, que ayudó a amortiguar dichos efectos.

Asimismo, la renta variable internacional contribuyó positivamente, impulsada por el buen desempeño del sector tecnológico, mientras que la renta variable local también sumó a los resultados, con un destaque especial del sector financiero.

Conoce cuál ha sido el desempeño histórico de la rentabilidad nominal acumulada*:

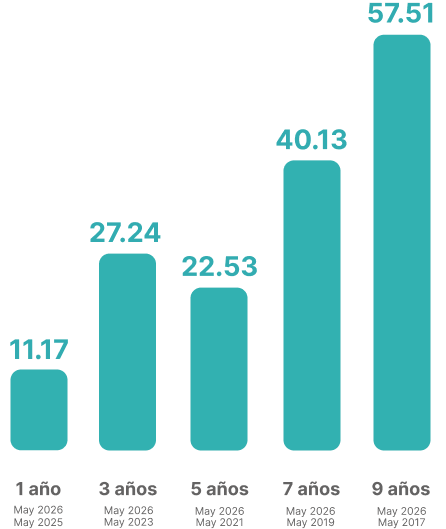

Fondo 2

En mayo, el fondo 2 presentó una evolución favorable, respaldada principalmente por la renta variable internacional, con aportes tanto de Estados Unidos como de mercados emergentes, en un entorno de optimismo asociado al sector tecnológico y a la manufactura de semiconductores.

La renta variable local también tuvo una contribución positiva, destacando nuevamente el sector financiero, mientras que la renta fija local aportó de manera favorable a la rentabilidad del fondo. Por su parte, los fondos alternativos del exterior y el contexto cambiario representaron un factor de menor contribución dentro del mes.

Conoce cuál ha sido el desempeño histórico de la rentabilidad nominal acumulada*:

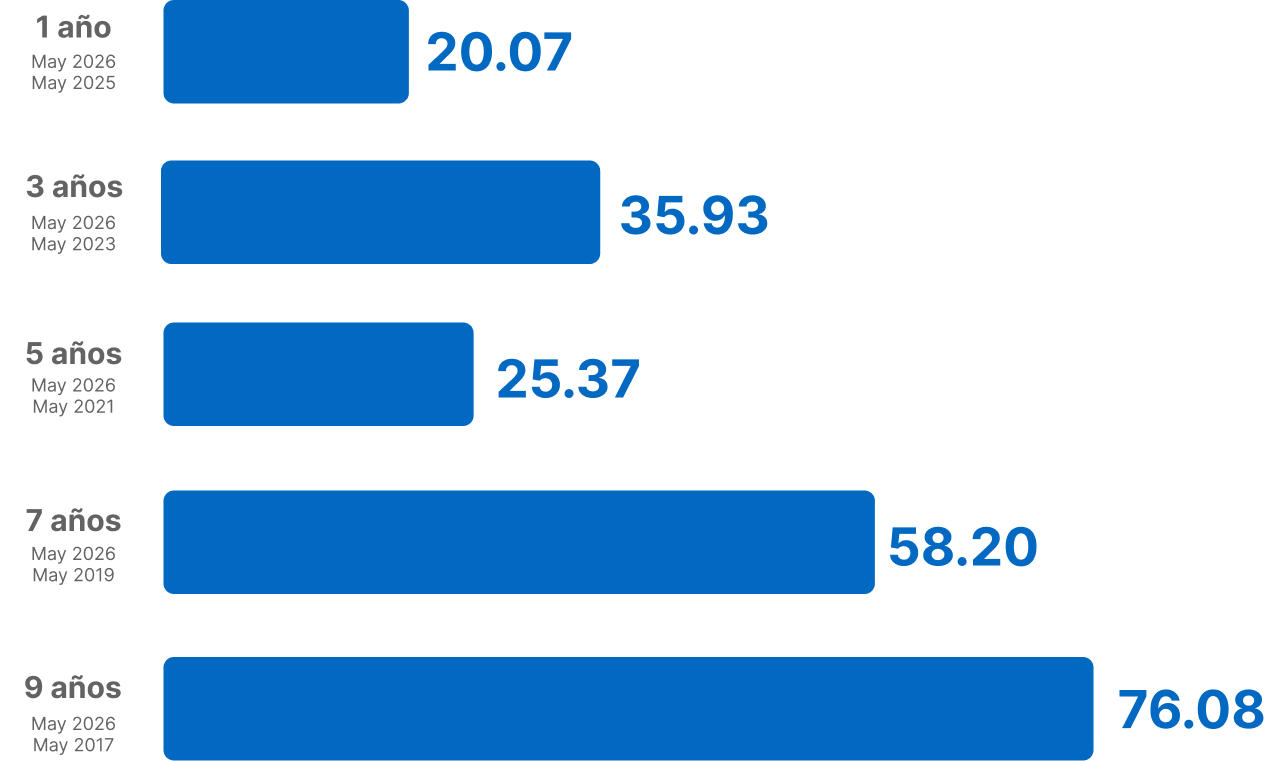

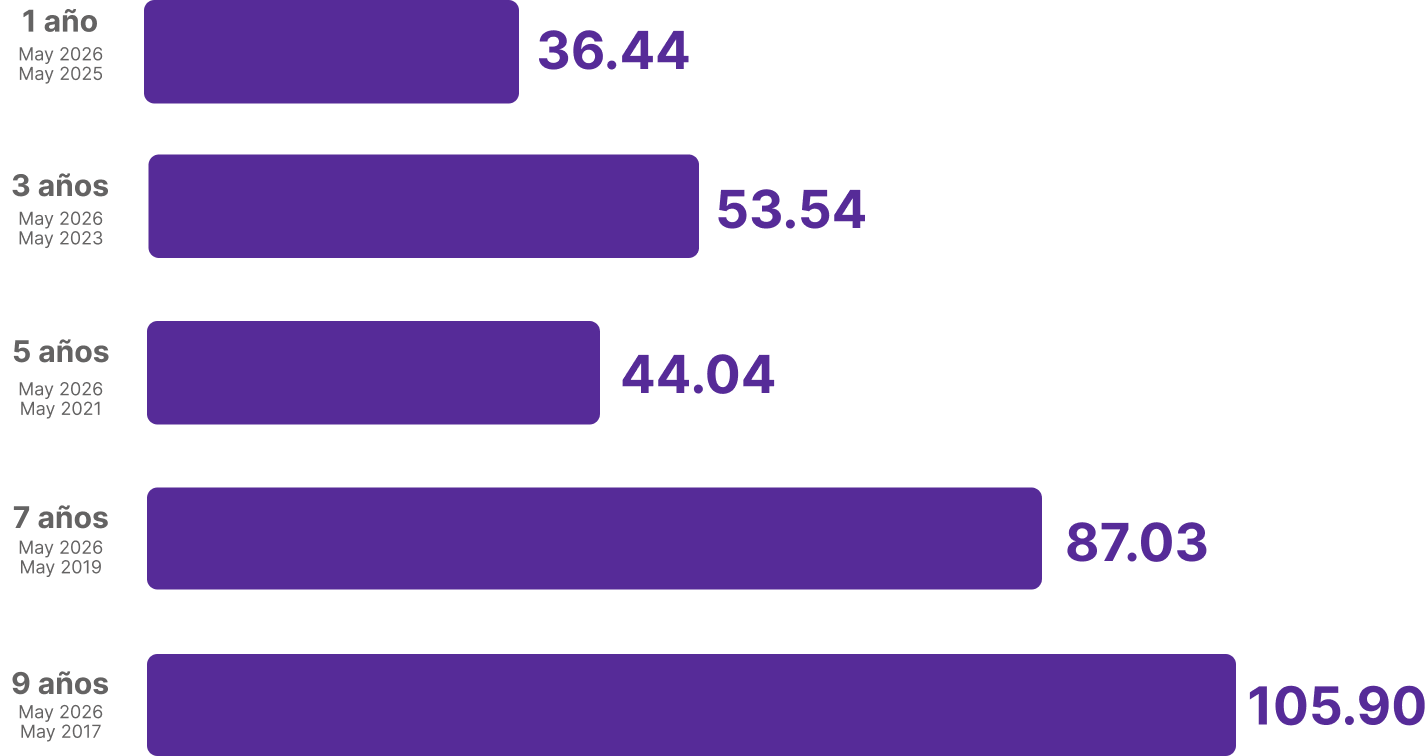

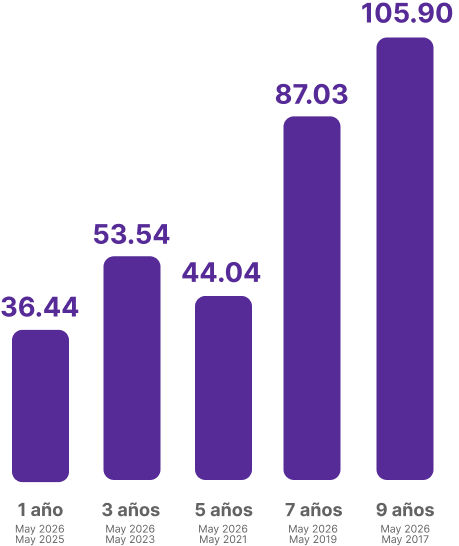

Fondo 3

Durante mayo, el fondo 3 mostró un desempeño positivo, impulsado principalmente por la renta variable internacional, en un contexto de mayor optimismo en torno al crecimiento asociado a la inteligencia artificial y al aumento en la manufactura de semiconductores para atender esta demanda. La renta variable local también contribuyó favorablemente, apoyada en el dinamismo del sector financiero.

Adicionalmente, el comportamiento del dólar frente a monedas del G10 y de mercados emergentes aportó positivamente a la rentabilidad del fondo, en un mes con resultados diferenciados entre las distintas clases de activos.

Conoce cuál ha sido el desempeño histórico de la rentabilidad nominal acumulada*:

* Elaboración propia y para más información ingresa aquí. Fuente: SBS - Boletín Estadístico de AFP (Mensual) de mayo de 2026.

"La rentabilidad de los distintos tipos de Fondo de Pensiones es variable, su nivel en el futuro puede cambiar en relación con la rentabilidad pasada".

- La rentabilidad nominal y real se calcula comparando el Valor Cuota del último día hábil de un mes con el Valor Cuota del último día hábil del mismo mes correspondiente a años anteriores (Artículos 70°, 71° y 72° del Título VI del Compendio de Normas del SPP). Desde enero de 2024, el cálculo de la rentabilidad no incluye ajustes por excesos a los límites de inversión.

- La rentabilidad de los distintos tipos de Fondo de Pensiones es variable, su nivel en el futuro puede cambiar en relación con la rentabilidad pasada. La rentabilidad actual o histórica no es indicativo que en el futuro ésta se mantendrá.

- El mes de inicio de operaciones del Fondo Tipo 1 fue Julio de 2013 para Hábitat y Diciembre de 2005 para las demás AFP, el mes de inicio de operaciones del Fondo Tipo 2 fue: Habitat (Junio 2013), Prima (Setiembre 2005), Integra (Julio 1993) y Profuturo (Julio 1993) y el mes de inicio de operaciones del Fondo Tipo 3 fue: Setiembre de 2013 para Hábitat, Enero de 2006 para Prima y Diciembre de 2005 para las demás AFP.

Es importante que revises la información de tu Estado de Cuenta de manera mensual.

Sin embargo, recuerda que las inversiones se realizan de forma estratégica para brindarte una mejor pensión a futuro, por eso debes evaluar la rentabilidad a largo plazo.

Preguntas Frecuentes

¿Por qué mi fondo puede verse afectado por lo que pasa en el mundo?

Los mercados financieros reaccionan ante situaciones de incertidumbre global, como conflictos internacionales o tensiones geopolíticas. Estas reacciones suelen generar movimientos temporales, que no necesariamente reflejan el valor final de tu fondo.

¿Por qué el monto de mis ahorros en el fondo de la AFP varía todo el tiempo?

Porque tu dinero está invertido.

Cada mes, cuando haces un aporte a tu AFP, ese dinero se invierte en distintos instrumentos financieros. Al hacerlo, no se guarda como un monto fijo, sino que se convierte en cuotas del fondo. El valor de las cuotas sube o baja según cómo se comportan las inversiones del fondo en los mercados financieros. Por eso: algunos días el valor de tus ahorros puede subir y otros días puede bajar.

Esto es normal y forma parte del proceso de inversión. Lo importante a tener en cuenta es que tus cuotas no desaparecen: sigues teniendo la misma cantidad; las variaciones son temporales y se dan en el corto plazo y finalmente el objetivo del sistema es que, en el largo plazo, tus cuotas se revaloricen y que en consecuencia tus ahorros crezcan para tu jubilación.

¿Una caída del mercado significa que ya perdí mi dinero?

No. Las caídas del mercado son variaciones en el valor, no pérdidas definitivas.

La pérdida se consolida solo si se toma una decisión que ejecute esa variación, como un retiro sin considerar el contexto ni las alternativas disponibles.

Si estoy próximo a jubilarme y se ha dado una caída en el mercado, ¿Qué debería tener en cuenta ?

Es importante que evalúes tu horizonte de jubilación, el fondo en el que te encuentras, tus necesidades de ingreso y el momento del mercado.

Cada persona tiene una situación distinta por lo que no todas las decisiones deben tomarse de la misma manera.

Existen diversas modalidades de pensión y opciones de retiro, cada una con características distintas en términos de ingresos, flexibilidad y exposición al mercado. Conocerlas te permite evaluar estrategias y elegir la alternativa más conveniente para ti.

La jubilación es un proceso que se puede planificar. Informarte oportunamente te permite entender todas tus opciones, evitar decisiones apresuradas y elegir el momento más adecuado para cada alternativa.

No es necesario que busques tramitadores. Los asesores especializados de Profuturo AFP te ayudarán a analizar tu situación personal, te explicarán las modalidades disponibles y te acompañarán en la toma de decisiones.

¿Dónde puedo visualizar mis aportes y rentabilidad?

Recuerda que puedes revisar la información de tu fondo desde donde estés ingresando a tu cuenta o la app.

Si quieres descargar tu Estado de Cuenta puedes hacerlo en nuestra WEB, ingresando a "Mi Cuenta" con tu usuario y contraseña.

¿Debo cumplir algún requisito para cambiarme de fondo?

-

Para Aportes Obligatorios y Voluntarios Con Fin Previsional: Debes estar afiliado a Profuturo. En el caso de Aportes Obligatorios, los afiliados mayores a 60 años no pueden elegir el fondo 3.

-

Para Aportes Voluntarios Sin Fin Previsional: Debes tener una cuenta de este tipo habilitada en Profuturo

Si quieres conocer más sobre los aportes voluntarios, ingresa aquí.

¿Cada cuánto tiempo puedo cambiarme de fondo?

Puedes ingresar una nueva solicitud, después del 2do mes en el que suscribiste tu solicitud de Cambio de Fondo. Por ejemplo, si suscribiste en febrero, puedes ingresar una nueva solicitud el primer día de abril.